အားဖြင့်Kelly Pickerel|အောက်တိုဘာ ၁၃၊ ၂၀၂၂

အကြံပေးကုမ္ပဏီ Clean Energy Associates (CEA) သည် ကမ္ဘာလုံးဆိုင်ရာ အတိုင်းအတာဖြင့် ဆိုလာပြားများ ထုတ်လုပ်ခြင်း အခြေအနေကို သုံးသပ်သည့် ၎င်း၏ နောက်ဆုံး ဈေးကွက်ထောက်လှမ်းရေး အစီရင်ခံစာကို ထုတ်ပြန်ခဲ့သည်။အပြည့်အစုံ"Q2 2022 PV ပေးသွင်းသူ စျေးကွက် ထောက်လှမ်းရေး အစီအစဉ် အစီရင်ခံစာ (SMIP)"စာရင်းသွင်းမှုမှတဆင့်ရရှိနိုင်ပါသည်။

ဤသုံးလပတ်အစီရင်ခံစာပါ တွေ့ရှိချက်များထဲတွင် ဆိုလာပြားများ၏ ထိရောက်မှုအဆင့်ကို တိုးမြှင့်ပေးမည့် TOPCon နှင့် HJT ဆိုလာသို့ တင်ပို့ရောင်းချသူများ၏ အာရုံစူးစိုက်မှုကို လွှဲပြောင်းပေးသည့် နည်းပညာလမ်းကြောင်းဖြစ်သည်။၎င်းသည် နောက်ဆုံးပေါ်နည်းပညာများဖြင့် မွမ်းမံထားသောဆဲလ်များ လိုအပ်မှုကို ဖြည့်ဆည်းရန်အတွက် ဆိုလာဆဲလ်ထုတ်လုပ်သည့်နေရာကို ပိုမိုတိုးချဲ့လာစေသည်။

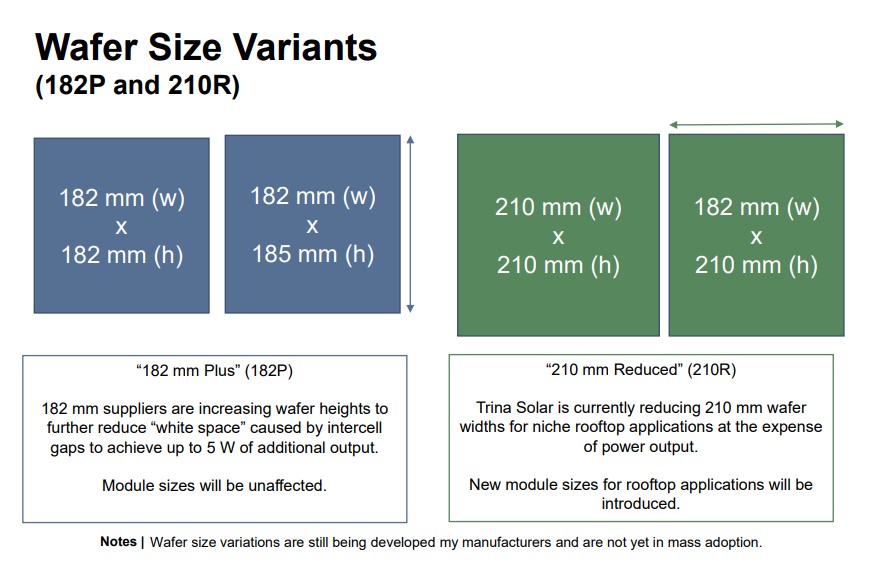

ထုတ်လုပ်မှုဘက်တွင်၊ ပေးသွင်းသူများသည် 210-mm (G12) နှင့် 182-mm (M10) module dimensions များကို စံသတ်မှတ်ပြီးနောက် wafer အရွယ်အစားများကို ပိုကောင်းအောင်ပြုလုပ်ရန် နည်းလမ်းများကို ရှာဖွေနေကြသည်။“182-mm Plus” (182P) သည် နောက်ထပ်ထွက်ရှိမှု 5 W အထိရရှိရန် intercell ကွာဟမှုကြောင့်ဖြစ်သော “အဖြူကွက်များ” ကို ထပ်မံလျှော့ချရန်အတွက် wafer အမြင့်များကို တိုးမြှင့်ထားသည်။မော်ဂျူးအရွယ်အစားများကို ထိခိုက်မှုမရှိစေရပါ။“210-mm Reduced” (210R) သည် ပါဝါထွက်ရှိမှုစရိတ်ဖြင့် niche rooftop applications များအတွက် wafer width ကို လျှော့ချပေးပါသည်။ခေါင်မိုးပေါ်ရှိ အပလီကေးရှင်းများအတွက် မော်ဂျူးအရွယ်အစားအသစ်များကို မိတ်ဆက်ပေးပါမည်။

CEA သည် အစီရင်ခံစာအတွင်းတွင် ကမ္ဘာလုံးဆိုင်ရာ နေရောင်ခြည် ထောက်ပံ့ရေးကွင်းဆက်၏ စွမ်းဆောင်ရည်ကို မြေပုံရေးဆွဲခြင်း အပါအဝင်၊

- ပိုလီဆီလီကွန် စက်ရုံခြောက်ခုသည် ယခုသုံးလပတ်တွင် ထုတ်လုပ်မှုကို အပြည့်အဝ မြှင့်တင်နိုင်ရန် မျှော်လင့်ထားပြီး Q3 ၏ စုစုပေါင်းရရှိနိုင်သည့် ကမ္ဘာလုံးဆိုင်ရာ ပိုလီဆီလီကွန်ထုတ်လုပ်ရေး တံဆိပ်ပြားကို 90 GW သို့ ယူဆောင်လာမည်ဖြစ်သည်။နှစ်ကုန်တွင် ပိုလီစီလီကွန် စွမ်းရည်များသည် 2022 ခုနှစ်တွင် 295 GW (စက်ရုံပြုပြင်ထိန်းသိမ်းမှုအတွက် စာရင်းအင်းပြီးနောက်) နှင့် 2023 ခုနှစ်တွင် 536 GW အထိ (ပိုက်လိုင်းအတွင်းရှိ ပရောဂျက်အားလုံးသည် စီစဉ်ထားသည့်အတိုင်း ဖွံ့ဖြိုးတိုးတက်မည်ဟု ယူဆသည်)။

- Ingot စွမ်းရည်သည် ဤသုံးလပတ်တွင် 30 GW နီးပါး တိုးလာခဲ့ပြီး အဓိကအားဖြင့် အခြားသော 23 GW သည် စက်ရုံနှစ်ခုတွင် အွန်လိုင်းပေါ်ရောက်လာခြင်းကြောင့် ဖြစ်သည်။

- အဓိကအားဖြင့် ပေးသွင်းသူတစ်ဦးသည် ၎င်း၏ Multi-crystalline wafer စွမ်းရည်ကို အနားပေးခြင်းကြောင့် Wafer ပမာဏ အနည်းငယ် ကျဆင်းသွားပါသည်။

- အစီရင်ခံစာတွင်ပါရှိသော PV ပေးသွင်းသူ 17 သည် 2022 Q2 တစ်ခုတည်းတွင် စုစုပေါင်းဆဲလ်စွမ်းရည် 22% တိုးလာကာ ဤသုံးလပတ်တွင် စုစုပေါင်း 262 GW ကိုရောက်ရှိစေရန် အွန်လိုင်းမှ စွမ်းဆောင်ရည် 47 GW ထပ်တိုးပေးပါသည်။

- 2022 Q2 တွင် Module ထုတ်လုပ်မှုစွမ်းရည်သည် 324 GW ကျော်ရောက်ရှိခဲ့ပြီး 2022 နှစ်ကုန်တွင် 400 GW နီးပါးရောက်ရှိရန် ခန့်မှန်းထားပြီး လက်ရှိစွမ်းဆောင်ရည်ထက် 20% ခန့် မြင့်တက်လာမည်ဖြစ်သည်။

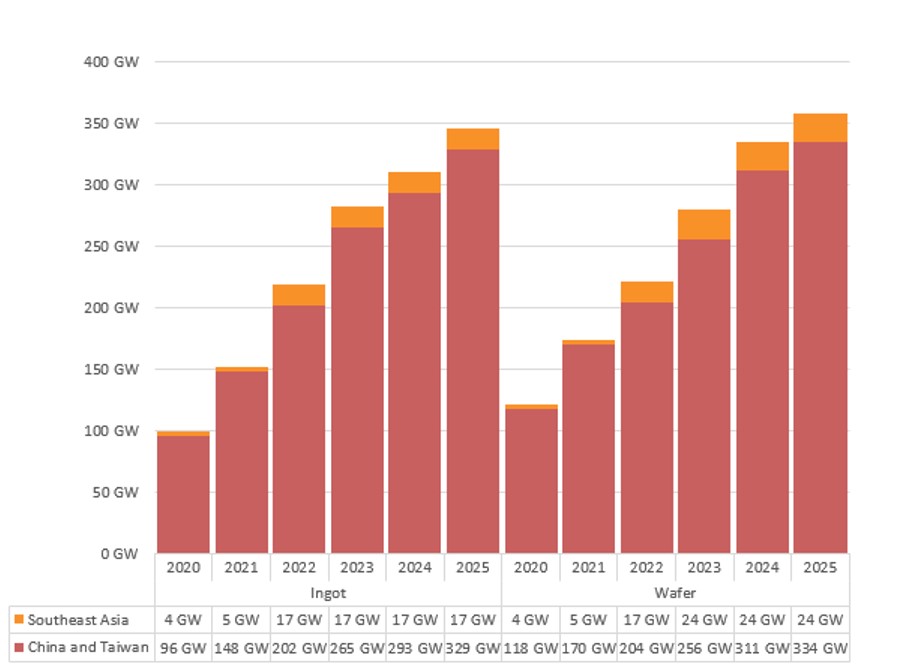

SMIP ပေးသွင်းသူ Ingot နှင့် Wafer Capacities (GW နှစ်ကုန် စွမ်းဆောင်ရည် ခန့်မှန်းချက်)

အစီရင်ခံစာတွင် ဖော်ပြထားသော ပေးသွင်းသူများသည် လက်ရှိတွင် တရုတ်မဟုတ်သော သိုလှောင်မှုစွမ်းရည် 11 GW၊ တရုတ်မဟုတ်သော ဆဲလ်စွမ်းရည် 42 GW နှင့် တရုတ်မဟုတ်သော မော်ဂျူးစွမ်းရည် 50 GW နီးပါးတို့ကို လုပ်ဆောင်လျက်ရှိသည်။၎င်းတို့သည် ယင်းစွမ်းရည်များကို 23 GW၊ 73 GW နှင့် 74 GW အသီးသီးအထိ တိုးမြှင့်ရန် အစီအစဉ်များကို ထိန်းသိမ်းထားသည်။ပေးသွင်းသူအားလုံးနီးပါးသည် ကြီးမားသော wafer များအတွက် တရုတ်မဟုတ်သော အဆင့်မြှင့်တင်မှုအစီအစဉ်များကို သဘောပေါက်ခဲ့ကြသည်။210-mm ဖော်မတ်သို့ ပြောင်းရွှေ့လာသော ပေးသွင်းသူ အနည်းငယ်မျှသာ ကုန်ကျစရိတ် ပိုမိုများပြားသော စက်ပစ္စည်းများ ဝယ်ယူခြင်း/မွမ်းမံခြင်းအတွက် လိုအပ်ခြင်းကြောင့် တိုးချဲ့မှုအစီအစဉ်များကို အပြီးသတ်ရန် နောက်ထပ်အချိန် လိုအပ်ပါသည်။

မူဝါဒမသေချာမရေရာမှုများသည် အမေရိကန်ပြည်ထောင်စုတွင် တိုးချဲ့မှုအစီအစဉ်များကို ဆက်လက်ဆိုင်းငံ့ထားကြောင်း CEA မှ အစီရင်ခံစာတွင် ဖော်ပြထားသည်။

CEA မှသတင်းများ

စာတိုက်အချိန်- အောက်တိုဘာ ၁၇-၂၀၂၂